リトミック教室

子供が生後7か月くらいから、リトミック教室に通いました。

ヤマハなどいろんなチェーン店のリトミック教室がありますが、金銭的にうちが選んだのは、個人でやられているリトミック教室でした。

私が通ったところは、文京区のシビックセンターで運営されているもの

先生が、音楽家で留学経験もあるというポイントが気に入り、通いました。

ただ、先生が妊娠し、育休に入られたため、泣く泣くやめることに。

ちょうど育休復帰予定で、平日のリトミック教室は難しいので、よいタイミングでしたが。。。

娘の誕生日の時には、英語の絵本”where is spot?"を下さったり、クリスマスの際には、材料にこだわって作られたお菓子屋さんのお菓子もママたちにプレゼントしてくださったり心遣いも暖かい方でした。

個人でやられているリトミック教室もあるので、ぜひ参加してみてください。

クオリティーも高いですよ!!!

リトルママフェス@保険会社

最近、リトルママフェスに行くと、保険会社が結構ブース出してますよね

あれって、学資保険だとか、生命保険とか、子供生まれた人が必ず検討するからなんでしょうけど、こういったフェスにくる方は、やはり金融知識がなかったりするから、勧誘されるままに入ってしまうのでしょうね・・・・

しかも、保険の営業職で、弁が立つし、ファイナンシャルプランナー〇級とか肩書もすごそうだし・・・

ファイナンシャルプランナーの方は、金融の知識が豊富かもしれないけど、別に我が家を本当に思ってプラン(計画)してくれるわけじゃないことを前提に話を聞かないとダメかと思います。

経験談として、私が入りたかった商品を紹介してもらうことを期待してお話を聞いたのに、結局勧めてくるのは、外貨建て生命保険でした。

少し前に、外貨建て生命保険の売り付けがたしかゆうちょ銀行で問題になったけれど、そんな感じです。

本当に金融の知識がある人は、入らない商品です!!!

学資保険でも外貨建ての保険には入らないことをお勧めします。

ファイナンシャルプランナーの資格も1級以下なら、微妙ですから。本当に。

学資保険の代わりにジュニアNISA

我が家は、学資保険に入る代わりに、ジュニアNISAを選択しました!!!

皆さん、ジュニアNISAはご存じでしょうか。

実は、ジュニアNISAが法改正して、廃止が決定しました。勝手の悪さで有名でしたから。

ですが、逆に廃止されたからこそ、良い商品になりました。

結論から言うと、法改正後のジュニアNISAは使わないと損です。

法改正後のジュニアNISAの3つのこと

目次 [非表示]

まず、ジュニアNISAの概要と重要ポイントについてまとめると、以下の通りです。

ジュニアNISAの概要と重要ポイント

金融庁のアンケートによると、利用者の口座開設目的は以下の通りです。

ジュニアNISA口座開設の目的

ジュニアNISAのメリット

ジュニアNISAのメリットは以下の通りです。

ジュニアNISAのメリット

非課税になることで受けられる金銭的メリットは、非常に大きいです。

例えば、

- 子どもが0歳の時に80万円分の株式ファンドを購入

- 15年後に240万円(3倍)に膨れ上がった

という条件で、

- 通常の証券口座で運用した場合

- ジュニアNISA口座で運用した場合

を比較すると、以下のようになります。

一般家庭の1年間の貯金額よりも、はるかに大きな金額を節税できる事がわかりますね。

これだけ聞くと、人気が出そうですが、悪しきルールがあったために普及しませんでした。

ジュニアNISAのデメリット

ジュニアNISAのデメリットは以下の通りです。

ジュニアNISAのデメリット

旧ジュニアNISAでは、「子どもが18歳になるまで払い出し制限」があり、原則として途中で換金ができませんでした。

どうしても払い出したい時は、ジュニアNISA口座を廃止&全部解約することで、払い出すことはできます。

しかしその場合、過去にさかのぼって利益全部に課税されてしまうのです。

例えば、子どもを公立高校に通わせる予定だったにもかかわらず「私立高校に行きたい」と言い出したら、急に資金が必要になります。

そんな時にジュニアNISAを解約して対応しようとすると、ジュニアNISAの非課税メリットを受けられないのです。

また、子どもが18歳になる前に、「十分利益出たから、利益確定しよう~」ということもできません。

子どもが18歳になるまでホールドし続けた結果、大学進学時の“お金を払い出したいタイミング”で、大暴落が起きることもあり得るのです。」

子どもの将来の為の資産運用までしてあげる余裕がない

教育費を準備するための手段としては、使い勝手が悪すぎるという状況です。

実際、多くの親御さんたちが「ジュニアNISAは不要」と判断した結果、各種NISA口座の開設数は以下のようになりました。

NISA口座開設数一覧

そして、あまりにも不人気だったため、国のとてもえらい人たちの話し合いで、ジュニアNISAは2023年に廃止されることが決定しました。

非常に使い勝手が悪く、不人気だったジュニアNISAですが、2023年に廃止が決定されたことで、利用価値が生まれました。

制度廃止に伴い、2024年以降の「払い出し制限」がなくなったためです。

廃止前のジュニアNISA

廃止決定後のジュニアNISA

十分に投資余力のある人にとって、これを利用しない手はありません。

2020年スタートなら、

上記の通り、総額320万円を長期にわたり、非課税で運用できるということです。

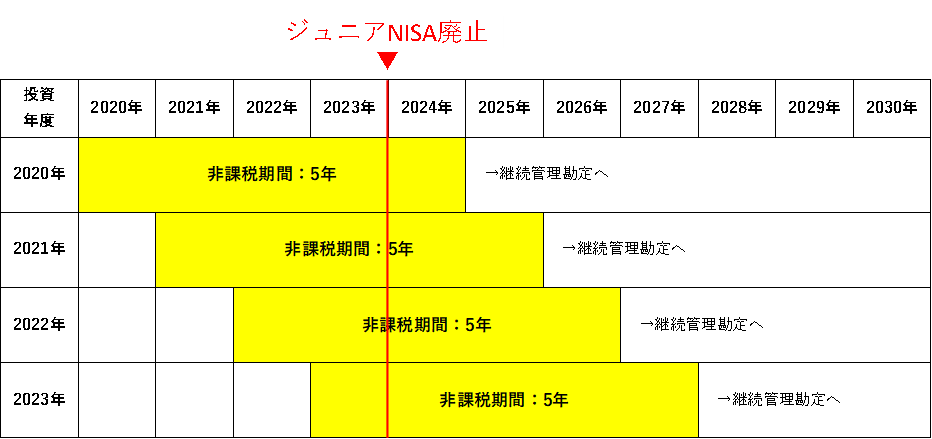

ジュニアNISA制度そのものは、2023年12月をもって廃止されます。

2024年以降、ジュニアNISA口座に入っていたお金のうち、投資してから5年の非課税期間が終了したものは「継続管理勘定」という口座に移管されます。

子供が18歳になるまでの期間、お金を「仮置きする場所」みたいなイメージです。

図にすると、下のような感じ

継続管理勘定では、引き続き非課税で運用が可能です。

子どもが成人したら普通のNISA口座を開設できるので、この継続管理勘定に入っているお金を、普通のNISA口座に移管することが出来ます。

つまり、以下のような運用ができます。

そして説明してきた通り、2024年以降は払い出し制限がなくなるので、資金が必要になったタイミングで換金もできます。

ジュニアNISAの活用法

ジュニアNISAは「教育費を準備したい!」という投資目的なら、以下の人にオススメできます。

ジュニアNISAをオススメできる人

2020年から始めると、4年で総額320万円もの非課税枠が使えるので、年利5%で15年運用できた場合は320万円→約600万円になります。

この合計280万に対して、一切税金がかからないということです。

一般に、株式投資は15年の投資期間を取ると、マイナスにならないと言われています。

投資期間が長くなればなるほど、

損する確率は低くなり、

利益は大きくなる傾向にあります。

旧ジュニアNISAと違って、「売ったらダメ」という資金拘束もありません。

仮に売らなければならない事態になっても、非課税メリットはしっかり受けることが出来ます。

投資期間が最低でも10年以上とれるのなら、活用を検討する余地はあると思います。

もちろん、本人のリスク許容度の範囲内で、余力を持った投資をすることが前提です。 .

ジュニアNISA口座のオススメの投資先

ジュニアNISA口座での投資は、以下のものが対象です。

何に投資したらいいか迷ってしまいますが、当ブログでは広く分散された株式ファンド(投資信託)をオススメします。

その理由は、継続管理勘定の特徴にあります。

継続管理勘定の特徴

だからこそ、10~15年と自信をもって持ち続けられる株式ファンドを選択するのがベターです。

具体的には

S&P500連動のファンドや、VTIのような全米株式ファンド

VTのような全世界株式ファンド

この2択になります。

ジュニアNISA口座開設のオススメの証券会社

ジュニアNISA口座は途中で金融機関を変えることができないので、口座開設するなら証券業界超大手SBI証券がオススメです。

【SBI証券】

教育資金は、いずれ必ず必要になるお金なので、全額「投資」で用意するのはリスクがあります。

なので、ジュニアNISAと並行して「貯金」もすることになります。

想定以上に貯金が順調に進んで、貯金だけで教育費が賄えてしまうこともあるかもしれません。

その場合は、ジュニアNISAのファンドを、そのまま子どもに「就職時・成人時」の手持ち資金として、プレゼントできます。

{kind=link}

ジュニアNISA口座は総額400万円(80万円×5年)を子どもが18歳になるまで非課税で運用できる制度です。

法改正前は、ジュニアNISAには以下の最悪の弱点(デメリット)がありました。

法改正前のジュニアNISAのデメリット

しかし法改正により、2024年以降は払い出し制限が撤廃され、使い勝手が非常に良くなります。

法改正後のジュニアNISAのメリット

2020年から利用を始めれば、2020年~2024年で総額320万円をジュニアNISA口座で運用することが可能です。

これらのメリットを受けて、ジュニアNISAをオススメできる人は以下の通りです。

ジュニアNISAをオススメできる人

この条件に当てはまる方は、ジュニアNISAを利用しない理由がありません。

10~15年、自信をもってホールドできる米国株ファンドや全世界株ファンドに投資して、着実に資産形成していきましょう。

ジュニアNISAはこれまで「使い勝手が悪い」「ゴミ」と散々な評判でした。

しかし今や、「使わないと損」な制度に生まれ変わっています。

知っているか知らないかで大きな差が出る一例ですね。

学資保険@ジュニアNISA

学資保険って迷いますよね。。ただ、今のご時世利子が全くに付かないと同然

確かに自分に何かあったら、その分受け取れるのはありがたいけど、まぁだから保険なんだろうけど、

でも、ちょっと計算してみると、、、、

- 学資保険は、生命保険料控除の対象

生命保険料控除とは、1年間に一定の生命保険料を支払った場合、一定金額の所得控除が受けられる制度です。生命保険料控除の申告をすると、所得税と住民税が減額されます。

声明保険料の控除枠は、3つに分類され、学資保険は民間生命保険会社の生命保険契約などを対象とした「一般生命保険料控除」に含まれています。

では、実際にいくら控除になるか確認します。もちろん支払った保険料によって異なるのですが。。。

所得税は↓

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 ~ 40,000円以下 | 支払保険料等 × 1/2 + 10,000円 |

| 40,000円超 ~ 80,000円以下 | 支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律 40,000円 |

住民税は↓

「一般生命保険料」「個人年金保険料」「介護医療保険料」それぞれに適用され、あわせて7万円が限度となります。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 ~ 32,000円以下 | 支払保険料等 × 1/2 + 6,000円 |

| 32,000円超 ~ 56,000円以下 | 支払保険料等 × 1/4 + 14,000円 |

| 56,000円超 | 一律 28,000円 |

つまり、一般生命保険料の控除対象となるのは、年で最高8万円まで。それ以上、かけるのは控除額が戻ってこないから、お得ではないということです。

だから、子供の学資保険をかける際は、8万-1年の自分の生命保険料代=〇

〇が最大のメリットを受ける額になりますね。

だから、月に1万円くらい支払っていたらもったいないからやめましょう!!!

それならば、ジュニアNISAに入りましょうことになります。

なぜ、ジュニアNISAに入ったほうが良いのかは、次回に♪

ベビーパークで学んだこと

娘に英語を学ばせてあげてたいと漠然と思い、気が向いたら、英語の歌を聞かせていましたが、ベビーパークで英語学習の乗り組みの仕方を教えていただきました。

やはり、良く聞く話ですが、日本語と英語でごちゃまぜに育てると、ルー大柴英語みたいに変になるとか、論理的な思考が育たないと聞きます。

先生に伺ったところ、やはり日本語の土台ができてから英語を始めたほうが良いそうです。でも、ゴールデン期の3歳を逃すのはもったいないから、2歳半から全力で英語をし始めたらよいとのことです。

なるほどなと思いました。

それをずっと覚えていたので、娘が2歳半になったころから、本格的におうち英語を始めました。

母親の自分が英語で娘に話しかけるというものです。

とはいっても、留学経験もなくあまり会話ができないので、きまった言葉+シンプルな言葉だけを話しかけています。

初めて1か月と半が立ちますが、”オープンプリーズ”と発語できるようになりました。あと、”シッダン”

本当にシンプルな言葉なので、すぐに出るようになりました。

ただ、ほかの言葉は、まだまだ出てきていないですね・・・

残り5か月でどのくらいインプットできるか。。。。頑張ろう

1歳6か月 英会話教室

もともと子供に英語を習得させたいと思っていたので、1歳6かで娘を英会話教室に通わせることにしました。条件は、週に1回の週末のクラス、ネイティブとの授業

1歳からの英会話教室って案外少ないんですよね・・

比較した教室一覧

- BE STUDIOは、ネイティブスピーカーとのレッスンを運営しているのが、都内の東側地区だと巣鴨店だけといわれ、断念

- MLSは、1歳半から大丈夫みたいだけど、うちの近くの新宿にはないので、却下

- ECCキッズは、新宿にあるけど、少し遠めなので迷った末に、断念

- ヤマハは、新宿にあるけど、ネイティブじゃないといわれ断念

- イーオンは、家から近くネイティブスピーカーのクラスを週末にしているので、通わせることにしました。

金銭的な面では、入会費はキャンペーン中だからかからず、確か3か分のお月謝をまとめて支払いました。月々9,800でした。そのほかに、教材代として、リュック、5冊の絵本、CD、スケッチブック、授業で使うシールブックなどの料金として1万円支払いました。

授業1日目

今は、コロナ禍なので、片親だけの制約がついていましたが、ママかパパと一緒に授業に入れるので泣いたりしませんでした。

ただ、授業の時間が12時からで、娘のお昼寝の時間と被っているので、コンディションを整えるために昼寝をあらかじめさせてから行きました。

ハローの歌を歌い、ちょっとしたおもちゃで、親が決まった声掛けをしたり、先生が声掛けをしながら、おもちゃで遊ぶ感じで授業が進みました。

1歳代の子供は、おもちゃをみると自分で好き勝手に遊び始めるから、なかなか難しいものがありましたが、リトミックみたいにママに抱っこされてリズムをとる感じのアクティビティはキャッキャッ笑ってしていました。

そのあとは、月の指定された歌を歌い、本を読んで、グッバイソング♪

初めのうちは、ハローソング、グッバイソングともに、歌詞カードなどいただいていないためにわからず覚えるまで苦戦しました。

参考までに、歌詞を記載しています

イーオン ハローソング

hello hello helllo hello we are glad to meet you ×2

振りもついているので、慣れるまでついていくのが精一杯でした。

グッバイソング

english class is over

we are going home

good bye good bye we are going home

先生は、若い男性でしたが、いつもニコニコしてよく対応してくれました。

娘も先生が大好きでした。

イーオンに通っている間に、twinkle twinkle little songやABCソングを歌えるようになりました。グッバイソングなどとともに

ただ、当たり前ですが、週1の授業だけでは覚えられいので、歌が収められているイーオンで購入したCDを何度も聞かせるとともに、母親の私も歌詞を覚えことあるごとに歌いかけていました。

このころは、ハローと見知らぬ人を見て、挨拶するくらいで、英単語を発するのはまだありませんでした。